Laurent Martel, Directeur de la législation fiscale à Bercy, vient d’offrir aux contribuables français un cadeau à l’occasion de la Saint Valentin. La loi de finances pour 2024, dans son article 45, avait modifié les modalités d’application du régime micro-BIC pour les loueurs en meublés. Cette mesure devait légalement s’appliquer à compter des revenus de 2023 déclarés en 2024. La mesure avait donc une portée rétroactive.

Ce texte a fait l’objet de nombreuses critiques liées à son incohérence globale et son manque de clarté.

Un BOFiP en date du 14 février ouvre la possibilité aux loueurs en meublé de décaler d’une année l’application de cette réforme qui leur était le plus souvent défavorable. Ce BOFiP permettra également de gagner du temps d’ici l’adoption d’un nouveau texte législatif qui cette fois, on l’espère, sera plus cohérent.

I. Rappel

A. La catégorisation des loueurs en meublé

A la suite de la loi de finances pour 2024, le régime d’imposition applicable aux loueurs en meublé dépendait du type d’activité développée par le loueur. Il convenait de distinguer :

- L’activité de loueur de chambres d’hôtes ;

- L’activité de loueur de meublé de tourisme, en distinguant :

- Les meublés de tourisme non classés ;

- Les meublés de tourisme classés dont :

- Les meublés de tourisme classés en zones non tendues ;

- Les autres meublés de tourisme classés.

- Les autres activités de meublés (meublé à usage d’habitation principale, meublé via un bail commercial dans le cadre d’une résidence de tourisme, étudiante, sénior, etc.).

B. Régime Micro-BIC de plein droit ou régime réel de plein droit ?

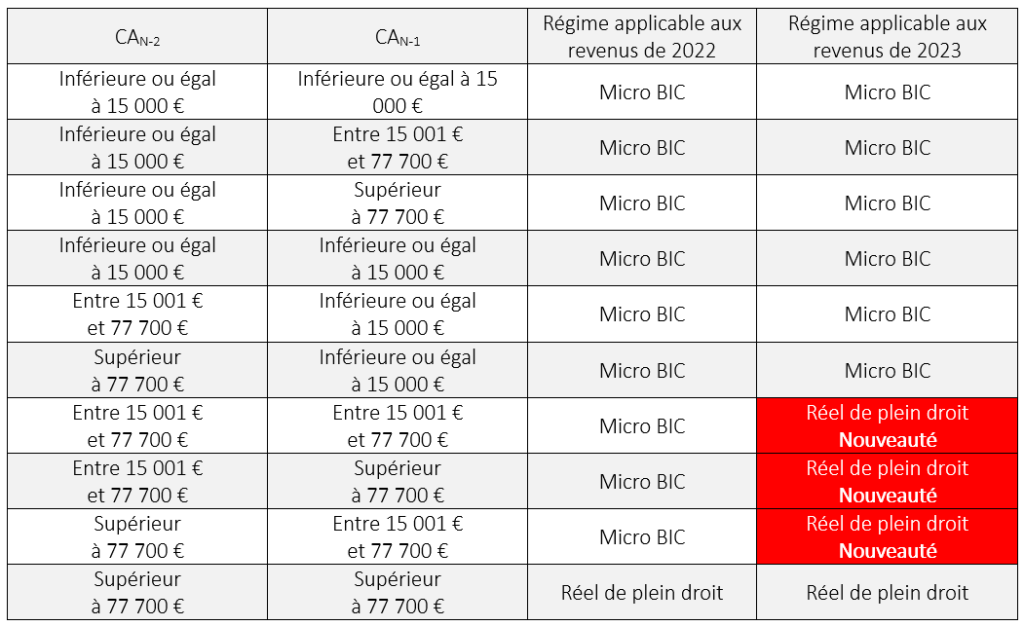

- Le régime micro-BIC s’applique de plein droit lorsque le chiffre d’affaires de l’année précédente ou de la pénultième année est inférieur ou égal à un seuil. Il faut bien lire « ou » et non « et » ! En effet, dès lors que le chiffre de l’une des deux années de référence est inférieur ou égal au seuil, le régime micro-BIC s’applique de plein droit, quand bien même, le chiffre d’affaires de l’autre année serait supérieur.

- Le régime réel s’applique de plein droit lorsque le chiffre d’affaires de l’année précédente et de la pénultième année est inférieur ou égal à un seuil. Ici, il faut lire « et » et non « ou » !

C. Des seuils propres à chaque catégorie

Pour que le régime micro-BIC trouve à s’appliquer de plein droit il est nécessaire que le chiffre d’affaires de N-1 ou de N-2 soit inférieur ou égal à un seuil qui diffère selon l’activité du loueur en meublé :

D. Des nouveaux seuils applicables dès l’imposition des revenus de 2023

La petite rétroactivité devait donc conduire certains loueurs en meublé à relever du régime réel de plein droit, ce qui implique :

- Pour ceux qui étaient jusqu’alors imposés selon le régime micro-BIC, la tenue d’une comptabilité en partie double (le défaut de présentation de fichier FEC étant sanctionné d’une amende de 5 000 €, et assorti de l’application d’une procédure de taxation d’office)

- Pour ceux qui relevaient du régime du réel d’imposition sur option, la perte de la réduction d’impôt pour frais de tenue de comptabilité (la réduction étant interdite pour les contribuables relevant du régime réel de plein droit).

E. Quels sont les contribuables les plus exposés par la réforme issue de la loi de finances pour 2024 ?

Les meublés de tourisme non classés sont incontestablement les plus exposés, puisque :

- Jusqu’en 2022, avec un chiffre d’affaires en N-1 ou N-2 compris entre 15 001 et 77 700 €, le régime du micro-BIC s’appliquait de plein droit ;

- À compter de 2023, si le chiffre d’affaires N-1 et N-2 est compris entre 15 001 et 77 700 €, le régime du réel devait s’appliquer de plein droit.

Prenons plusieurs exemples pour mieux comprendre :

Parmi les 10 situations envisageables, sept ne conduisent à aucun changement, alors que 3 entraînent l’application du régime du réel de plein droit en lieu et place du régime micro.

II. Le cadeau du 14 février 2024

Bercy a publié le 14 février 2024 une instruction dont l’objet n’est pas de commenter les dispositions de l’article 45 de la loi de finances pour 2024, mais qui ouvre la possibilité de décaler d’une année l’application des règles issues de ce dernier qui réforme le régime du micro-BIC.

A. Une réforme applicable en principe dès le 1er janvier 2023…

Le BOFiP rappelle que les dispositions de l’article 45 de la loi de finances pour 2024 sont réputées s’appliquer aux revenus de l’année 2023, y compris lorsqu’elles ont pour effet de faire basculer des contribuables du régime des micro-entreprises vers un régime réel d’imposition du fait de la baisse du seuil de chiffre d’affaires d’application du régime des micro-entreprises.

Il est souligné que ce changement de régime d’imposition contraint les contribuables concernés de reconstituer a posteriori une comptabilité commerciale pour l’année 2023.

B. Une reforme reportée au 1er janvier 2024 si le contribuable le souhaite…

Afin de limiter les conséquences d’une application rétroactive de cette mesure à des opérations déjà réalisées, Bercy admet que les contribuables puissent continuer à appliquer aux revenus de 2023 les dispositions de l’article 50-0 du CGI, dans leur version antérieure à la publication de la loi de finances pour 2024.

C. Comparaison de l’ancien et du nouveau régime

Les conditions d’application du régime micro vont donc très sérieusement varier selon que le contribuable souhaitera appliquer l’ancien régime ou celui résultant de la loi de finances pour 2024.

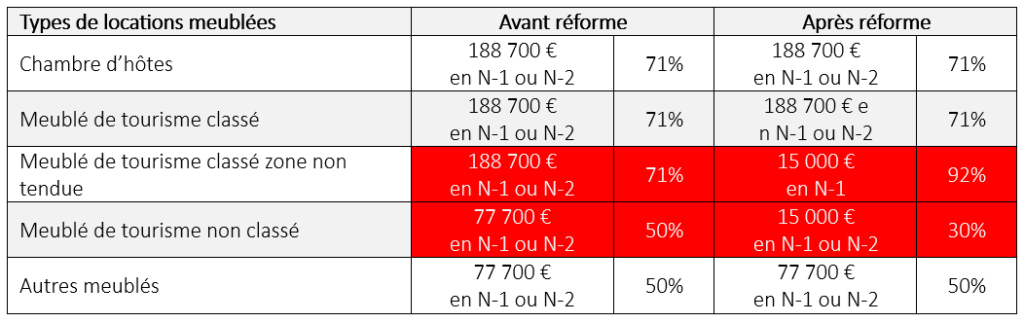

Deux types d’activités sont concernées :

- L’activité de meublé de tourisme classé dans une zone tendue dont le régime micro post réforme est plus intéressant pour le taux de l’abattement applicable (92% au lieu de 71%), mais dont les conditions d’accès sont plus strictes (15 000 € de chiffre d’affaires en 2022 au lieu de 188 700 € de chiffre d’affaires en 2022 ou 2021) ;

- L’activité de meublé de tourisme non classé dont le régime micro post réforme est durci dans ses conditions d’accès et pour le montant de l’abattement applicable (30% si avec 15 000 € de chiffre d’affaires maximum en 2022 ou 2021 au lieu de 50% avec 77 700 € de chiffre d’affaires sur l’un ou l’autre des années).

Bien évidemment, il ne sera pas possible de faire un mix des deux régimes.

III. Concrètement

On regrettera que l’administration n’ait pas procédé à un commentaire détaillé de l’article 45 de la loi de finances pour 2024.

On peut imaginer que Bercy spécule sur une prochaine réforme législative venant à nouveau modifier les règles du jeu.

Il n’en demeure pas moins que les modalités déclaratives risquent d’être rocambolesques… Comment faudra t-il matérialiser les choix du contribuable entre application des solutions résultant de la loi ou du BOFiP ? Comment faudra-t-il matérialiser les différents régimes soumis à différentes conditions et différents abattements ?

A suivre … Vivement la prochaine Saint Valentin !

IV. Source

BOI-BIC-CHAMP-40-20

Par Excen Notaires & Conseils