Le démembrement de propriété est un mode de détention partagée du droit de propriété.

Il est source de diverses stratégies patrimoniales, mais encore faut-il comprendre son fonctionnement et ses conséquences patrimoniales.

I. Démembrer la propriété

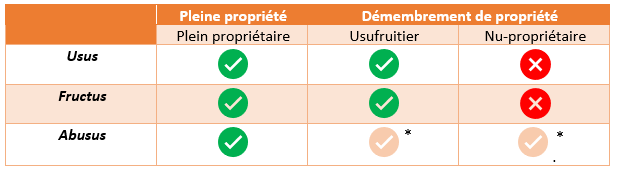

Détenir le droit de propriété d’un bien signifie avoir un droit de jouissance du bien, c’est-à-dire disposer de l’usus (droit de jouissance directe) et du fructus (droit de jouissance indirecte), et avoir le droit de disposer du bien de la manière la plus absolue à travers l’abusus. Le plein propriétaire dispose donc de ces trois droits.

Lorsque l’on procède au démembrement de la propriété, le droit de jouissance et le droit de disposition du bien sont partagés entre plusieurs personnes, physiques ou morales.

Succinctement et sauf convention contraire des parties, voici la répartition des droits entre usufruitier et nu-propriétaire :

*Chacun peut disposer de son droit, l’usufruitier peur céder son droit d’usufruit et le nu-propriétaire peut faire de même pour son droit de nue-propriété.

En revanche l’accord du nu-propriétaire et de l’usufruitier est nécessaire pour la vente de l’actif démembré.

II. Les origines du démembrement

Le démembrement trouve ses origines dans de nombreuses situations qui peuvent être subies ou voulues. En effet, il peut s’agir d’une pleine propriété originelle qui par la suite a été démembrée ou un bien reçu en démembrement dans la cadre d’une succession.

- Des exemples de démembrement de la pleine propriété originelle d’un bien :

- La donation d’un droit démembré : donation de l’usufruit ou de la nue-propriété d’un bien ;

- Une succession ayant dévolu l’usufruit et la nue-propriété à des héritiers ou légataires différents ;

- Une cession à titre onéreux d’un droit démembré : cession de l’usufruit ou de la nue-propriété.

- Des exemples de démembrement existant ayant fait l’objet d’un remploi par subrogation :

- L’apport d’un actif immobilier ou de titres sociaux à une société ;

- La souscription d’un placement financier avec des fonds démembrés ;

- La mise en place d’un quasi-usufruit avec gestion de la créance de restitution détenue par les nus-propriétaires.

Une précision importante : La cession d’un actif démembré (immeuble, titres sociaux, etc.) conduit par défaut à une répartition du prix de cession. Il est donc mis fin au démembrement, usufruitiers et nus-propriétaires repartant chacun avec un capital représentatif de la valeur de leur droit.

Les dispositions de l’article 621 du Code civil ne sont pas d’ordre public. Il est ainsi possible de maintenir le démembrement sur le prix de cession avec l’accord de toutes les parties ou encore de prévoir dans l’acte à l’origine du démembrement (la donation notamment) le sort du prix de cession.

Deux catégories d’usufruit sont à distinguer :

- L’usufruit viager dont la durée est liée à la vie de l’usufruitier personne physique ;

- L’usufruit temporaire c’est-à-dire constitué pour une durée fixe au-delà de laquelle l’usufruit s’éteint.

Dans un tel cas, il convient d’ajouter que l’article 619 du Code civil a précisé qu’un usufruit créé au profit d’une personne morale ne peut être viager. Il a obligatoirement une durée fixe ne pouvant excéder 30 ans.

III. État des lieux en présence des différentes situations de démembrement

Chaque situation a ses spécificités. Toutefois, un régime de droit commun est applicable à la gestion des biens démembrés.

Ce régime de droit commun attrait aux droits et aux obligations de l’usufruitier, ce qui en conséquence nous permet d’en déduire les droits du nu-propriétaire.

Par principe, seul l’usufruitier a la jouissance directe et indirecte du bien. Il peut donc en user gratuitement et percevoir les revenus générés par le bien démembré, à charge pour lui de ne pas porter atteinte à la substance du bien. De son côté, le nu-propriétaire n’est autre qu’un propriétaire grevé d’une partie de ses droits qui ne retrouvera son droit de jouissance qu’à l’extinction du démembrement c’est-à-dire à l’extinction de l’usufruit.

Les intérêts en jeu sont donc différents : l’usufruitier est en jouissance active tandis que le nu-propriétaire est dans l’attente de sa jouissance future après extinction de l’usufruit.

L’équilibre de cette relation est différent selon la nature de l’actif démembré. Voici un état succinct des différents cas de démembrement selon l’actif démembré.

- Le démembrement d’un bien immobilier

Le bien immobilier démembré est l’actif démembré le moins difficile à appréhender du fait de sa matérialité.

La propriété d’un bien immobilier sous-entend le droit d’occuper gratuitement le bien, de le louer, d’en percevoir les loyers, de l’entretenir, de l’améliorer et d’en disposer librement comme le vendre.

- Les prérogatives respectives de l’usufruitier et du nu-propriétaire

En présence du démembrement d’un bien immobilier, l’usufruitier a le droit d’occuper gratuitement le bien ou d’en percevoir les loyers, à charge pour lui de réaliser les travaux d’entretien et de payer les impôts correspondant à sa jouissance, tels que l’impôt sur les revenus afférents aux loyers perçus, ou encore la taxe d’habitation.

De son côté, le nu-propriétaire ne peut pas jouir du bien. Il peut réaliser des travaux de grosses réparations et est en droit d’imposer à l’usufruitier la réalisation des travaux d’entretien, tout en respectant la jouissance de ce dernier.

Par ailleurs, afin de protéger ses intérêts et plus précisément la récupération du bien à l’extinction de l’usufruit, le nu-propriétaire est en droit de demander l’établissement d’un état des immeubles afin de préparer le règlement des comptes à l’extinction de l’usufruit. Il peut également demander à l’usufruitier une caution pour prévenir tout défaut de restitution.

Concernant les améliorations que l’usufruitier aurait réalisées et dont il demanderait l’indemnisation, il est prévu expressément au sein du Code civil, à l’article 599, que « l’usufruitier ne peut, à la cessation de l’usufruit, réclamer aucune indemnité pour les améliorations qu’il prétendrait avoir faites, encore que la valeur de la chose en fût augmentée ».

- La cession de l’actif démembré

Par principe, la cession de l’actif démembré conduit à l’extinction du démembrement par l’application du principe de répartition du prix de cession selon la valeur respective de chacun de leurs droits. Chacun devient alors plein propriétaire de la part du prix de cession lui revenant[1].

Usufruitier et nu-propriétaire ont toutefois deux autres possibilités. Ils peuvent décider de procéder au remploi ou à la subrogation du prix de cession, maintenant alors la relation de démembrement, ou opter pour un quasi-usufruit conventionnel sur le prix de cession dont nous allons voir succinctement les conséquences.

Dans toutes les situations deux plus-values seront déterminées sur la tête de l’usufruitier et du nu-propriétaire.

C. civ. Art. 621

- Le démembrement de titres sociaux

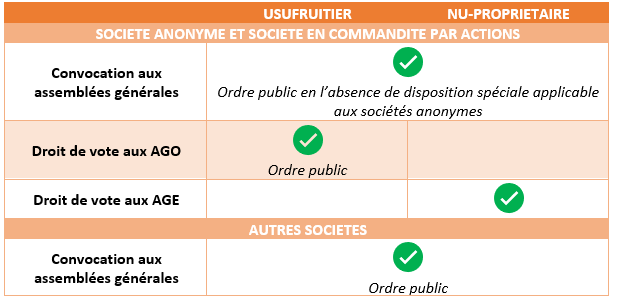

Dans le cadre d’une société, les associés disposent de différents droits tels que le droit de participer à la vie politique de la société à travers la participation aux décisions collectives, le droit de vote et le droit d’information, ou encore le droit économique avec la perception des dividendes.

- Qui de l’usufruitier ou du nu-propriétaire se voit reconnaitre la qualité d’associé ?

La qualité d’associé est reconnue à celui qui a la propriété des titres sociaux. En ce sens et comme l’ont énoncé les juges, « l’usufruitier de parts sociales ne peut se voir reconnaître la qualité d’associé, qui n’appartient qu’au nu-propriétaire »[2].

Pour autant, cette absence de reconnaissance de la qualité d’associé à l’usufruitier des titres sociaux ne signifie pas qu’il est dépourvu de tout droit.

- Les prérogatives respectives de l’usufruitier et du nu-propriétaire

Dans un tel cas, l’usufruitier dispose du droit de jouissance des titres, c’est-à-dire du droit de percevoir les revenus générés par les titres, et en amont du droit de voter l’affectation du résultat de la société.

De son côté, le nu-propriétaire détient le droit de disposer des titres. Il peut donc en disposer librement sous réserve du droit de préemption ou de clause d’agrément, et à condition de ne pas porter atteinte au droit de jouissance de l’usufruitier.

Les prérogatives de l’usufruitier et du nu-propriétaire diffèrent selon la forme juridique de la société. Voici un résumé des prérogatives de chacun, en l’absence de précision contraire des statuts :

Sous réserve de respecter l’attribution du droit de vote à l’usufruitier pour les décisions concernant l’affectation des bénéfices, les associés peuvent convenir ensemble et statutairement, d’une répartition différente des pouvoirs entre l’usufruitier et le nu-propriétaire des droits sociaux.

[2] Cass. 3e civ., 16 février 2022, n°20-15.164

- Le fructus : dividende, réserve ou les deux ?

Il est essentiel de ne pas confondre dividendes et réserves :

- Les dividendes sont le bénéfice que la collectivité des associés a choisi de distribuer ;

- Les réserves correspondent à la part du bénéfice que la collectivité des associés a choisi de placer en réserve, il s’agit d’un accroissement de l’actif social et donc d’un produit comme l’a rappelé la Cour de cassation[1].

L’usufruitier percevra de plein droit et en pleine propriété les dividendes, tandis que le nu-propriétaire percevra en pleine propriété les réserves, sauf disposition contraire des statuts.

Cette distinction aura des impacts fiscaux, mais également civils sur le plan matrimonial avec les actifs constituant la masse commune et ceux constituant la masse propre ou personnelle selon le régime matrimonial adopté.

- Sur le plan fiscal

L’imposition va varier selon le statut fiscal de la personne imposable[2] :

- Concernant la quote-part revenant à une société passible de l’impôt sur les sociétés, les règles qui lui sont propres s’appliqueront ;

- Concernant la quote-part revenant aux personnes physiques, les règles en matière d’impôt sur le revenu seront applicables.

- Le quasi-usufruit

- Les prérogatives respectives de l’usufruitier et du nu-propriétaire

Lorsque le démembrement de propriété porte sur des biens consomptibles tels que du numéraire, un quasi-usufruit est institué. Cette relation est particulière puisque le quasi-usufruitier dispose d’une liberté quasi-totale du numéraire, à charge de rendre, à la fin de l’usufruit, soit des choses de même quantité et qualité, soit leur valeur estimée à la date de la restitution[3].

[1] Cass. 1ère civ., 22 juin 2016, n°15.19-471 et n°15.19-516

[2] CGI. Art. 238 bis K I

[3] C. civ. art. 587

Par Excen Notaires & Conseils